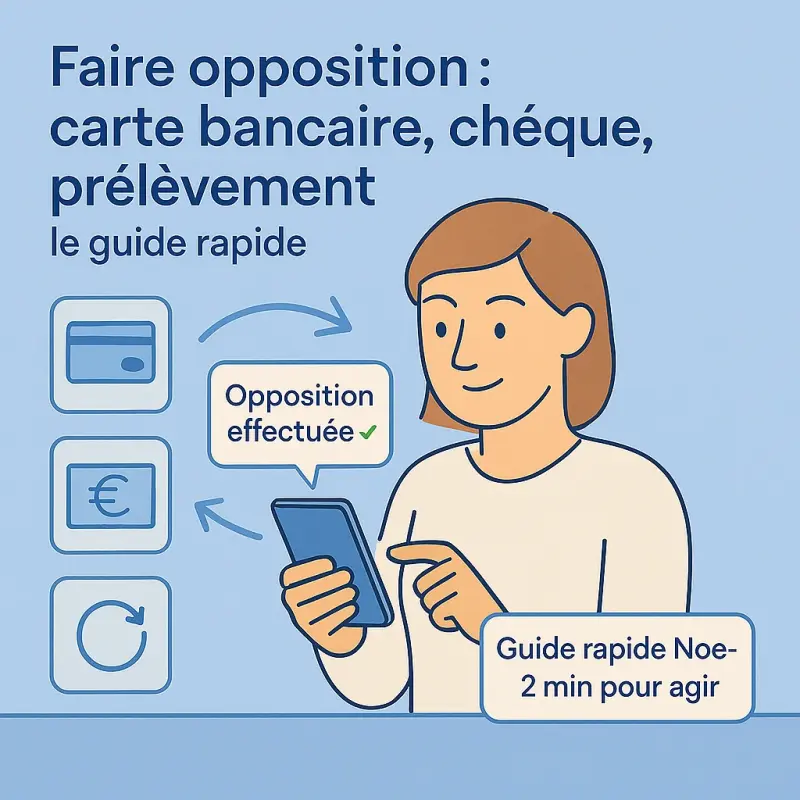

Perdre sa carte bancaire, se faire voler un chèque ou constater un prélèvement non autorisé peut vite devenir stressant. Faire opposition rapidement est essentiel pour éviter des pertes financières importantes. Mais chaque type de paiement a sa procédure spécifique, et il est facile de se sentir perdu. Ce guide rapide vous explique comment réagir efficacement selon le moyen de paiement concerné.

1. Faire opposition sur une carte bancaire

1.1 Quand faire opposition

Vous devez immédiatement faire opposition si :

Votre carte est perdue ou volée.

Vous constatez un usage frauduleux de votre carte.

La carte est endommagée et ne fonctionne plus.

Plus vous agissez vite, plus vous limitez le risque de fraude. La plupart des banques offrent un service d’opposition 24h/24, accessible par téléphone ou via l’application mobile.

1.2 Comment procéder

Appeler le numéro d’opposition : Chaque banque dispose d’un numéro spécifique pour bloquer la carte.

Confirmer l’opposition dans l’application : Certaines banques permettent de bloquer instantanément la carte depuis leur application.

Faire une déclaration de perte ou de vol : Pour les cartes volées, il est obligatoire de déposer une plainte auprès du commissariat ou de la gendarmerie.

Conseil : conservez toujours le numéro d’urgence bancaire quelque part, séparé de votre portefeuille.

2. Faire opposition sur un chèque

2.1 Les situations d’opposition

Vous pouvez faire opposition sur un chèque si :

Le chèque est perdu ou volé.

Il a été volé ou utilisé frauduleusement.

Vous souhaitez bloquer un paiement erroné ou non autorisé (ex. montant contesté).

2.2 Les démarches

Contacter votre banque : Prévenez-la dès que possible.

Fournir les informations du chèque : Numéro, date, montant et bénéficiaire.

Confirmer par écrit : Certaines banques demandent une confirmation par courrier ou via l’espace client.

Astuce : plus tôt vous faites opposition, moins vous avez de risques d’être débité.

3. Faire opposition sur un prélèvement automatique

3.1 Quand agir

Un prélèvement doit être bloqué si :

Il est frauduleux ou non autorisé.

Vous ne reconnaissez pas le bénéficiaire.

Vous avez résilié un abonnement ou annulé un service.

3.2 Les étapes à suivre

Contacter votre banque : Certaines banques permettent de bloquer le prélèvement directement via l’application.

Informer le bénéficiaire : Prévenez la société ou le service concerné pour éviter des relances ou frais supplémentaires.

Demander un remboursement : Selon la réglementation, vous pouvez demander le remboursement d’un prélèvement non autorisé sous 8 semaines.

Conseil : conservez les preuves de votre opposition pour toute réclamation future.

4. Bonnes pratiques générales

Agir vite : Les délais jouent en votre faveur pour limiter les pertes.

Conserver vos preuves : Captures d’écran, confirmations par mail ou courrier, plaintes…

Vérifier vos comptes : Après l’opposition, surveillez vos comptes pour détecter toute transaction suspecte.

Changer vos codes : Après une opposition sur carte ou prélèvement, pensez à modifier vos mots de passe et codes PIN si nécessaire.

Conclusion

Faire opposition est une démarche simple mais cruciale pour protéger vos finances. Cartes, chèques ou prélèvements : chaque moyen de paiement a ses spécificités, mais la règle d’or reste la même : agir rapidement et suivre les instructions de votre banque. En restant vigilant et organisé, vous réduisez considérablement le risque de fraude et vous gardez le contrôle sur votre argent.

❓ Mini-FAQ – Faire opposition

En cas de perte, vol, utilisation frauduleuse ou faillite de la banque émettrice.

C’est possible en cas de perte, vol, utilisation frauduleuse ou procédure de sauvegarde/redressement judiciaire du bénéficiaire.

Oui, avant son exécution (opposition) ou après s’il est contesté (remboursement sous 8 semaines).

Pour une carte ou un chèque : immédiatement.

Pour un prélèvement : jusqu’à la veille de son exécution, ou jusqu’à 8 semaines après pour demander un remboursement.

Cela dépend de l’établissement. Certaines offres l’incluent gratuitement, d’autres facturent des frais.