Recevoir un SMS ou une notification push dès qu’un paiement est effectué sur votre compte peut sembler banal. Pourtant, ces alertes sont de véritables alliées pour éviter les mauvaises surprises financières.

Grâce aux notifications bancaires, vous pouvez anticiper les découverts, suivre vos dépenses et sécuriser votre argent. Mais comment bien les utiliser ? Et quelles informations sont vraiment utiles ? Suivez le guide.

Pourquoi activer les alertes bancaires

Surveiller ses dépenses en temps réel

Imaginez que vous payiez votre café ou que vous fassiez un achat en ligne et que vous receviez immédiatement une notification :

Montant débité

Nom du commerçant

Solde restant

Cette information vous permet de rester conscient de vos dépenses et d’éviter d’accumuler des frais involontaires ou de dépasser votre découvert.

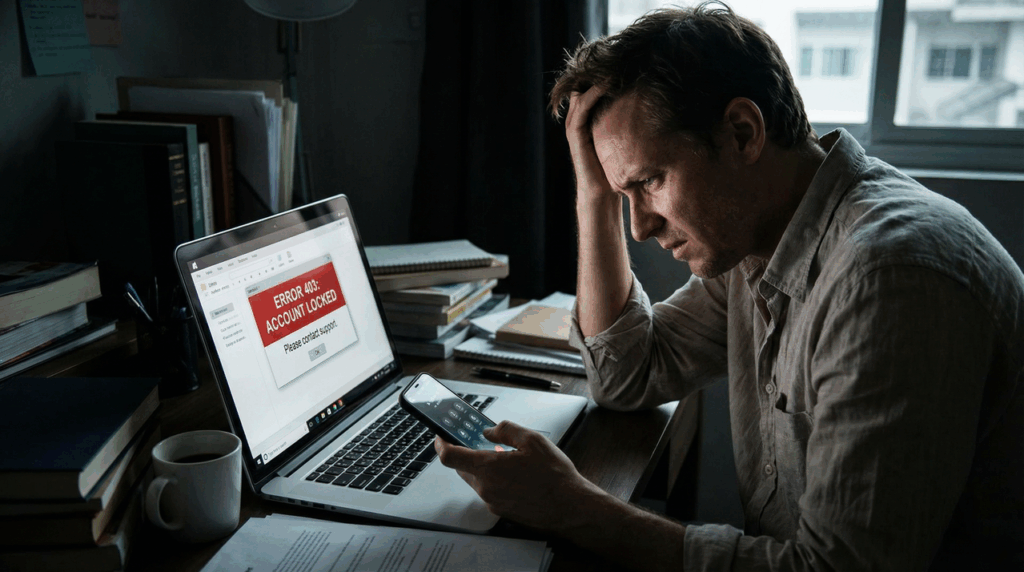

Sécurité et prévention des fraudes

Les alertes sont également un outil de sécurité. Si un paiement que vous n’avez pas initié apparaît sur votre compte :

Vous êtes averti immédiatement

Vous pouvez bloquer votre carte ou signaler la transaction suspecte

Astuce : certaines banques, comme Noelse, envoient des notifications instantanées et personnalisables, pour un suivi précis et sécurisé.

Gérer les prélèvements et abonnements

Les prélèvements automatiques sont pratiques, mais peuvent parfois surprendre si vous avez oublié un abonnement. Avec les alertes :

Vous savez exactement quand un paiement est effectué

Vous pouvez anticiper votre budget et éviter les découverts

Comment utiliser efficacement les alertes bancaires ?

Choisir les notifications utiles

Toutes les alertes ne se valent pas. Pour un suivi efficace, privilégiez :

Notifications pour tout paiement supérieur à un certain montant

Alertes de solde faible ou proche du découvert autorisé

Informations sur paiements internationaux ou prélèvements inhabituels

Paramétrer des alertes personnalisées

Les applications bancaires modernes permettent de paramétrer vos alertes selon vos besoins :

Recevoir un SMS ou une notification push

Définir un seuil de montant critique

Sélectionner les types de paiements à suivre

Exemple : Noelse permet de recevoir des alertes uniquement pour les paiements supérieurs à 50 €, ou pour les retraits aux distributeurs, selon vos préférences.

Utiliser les alertes pour mieux épargner

Les notifications peuvent aussi servir votre projet d’épargne. Par exemple :

Recevoir une alerte lorsqu’un virement est crédité

Suivre vos dépenses sur un sous-compte dédié à votre projet

Ajuster vos habitudes pour ne pas dépasser vos limites

Les avantages concrets

En activant et utilisant correctement vos alertes bancaires, vous pouvez :

Réduire le risque de découvert

Éviter des frais inutiles

Agir rapidement en cas de fraude

Garder un meilleur contrôle sur votre budget

Ces petits signaux vous aident à prendre de bonnes habitudes financières, sans effort supplémentaire.

Conclusion

Les alertes bancaires ne sont pas juste un gadget : ce sont des outils pratiques pour protéger votre argent, suivre vos dépenses et anticiper les mauvaises surprises.

Avec des notifications bien paramétrées, vous restez maître de votre budget, vous évitez les frais inutiles et vous sécurisez vos transactions.

En combinant veille régulière et utilisation d’outils digitaux comme Noelse, vous pouvez transformer ces alertes en vraie stratégie de sérénité financière.

❓ Mini-FAQ – Alertes bancaires

Elles permettent d’être prévenu en temps réel d’un mouvement sur votre compte (paiement, virement, prélèvement) et d’éviter les découverts ou fraudes.

Les notifications de solde bas, de dépense inhabituelle, de rejet de prélèvement ou d’encaissement reçu.

Directement depuis l’application mobile ou l’espace client en ligne, en choisissant les seuils et types de notification souhaités (SMS, email, push).

Chez certaines banques traditionnelles, oui (surtout par SMS). Les fintechs et établissements de paiement proposent en général des alertes gratuites en temps réel.

Non, elles ne bloquent pas une opération, mais elles permettent de réagir immédiatement en cas de problème (fraude, solde insuffisant, erreur).