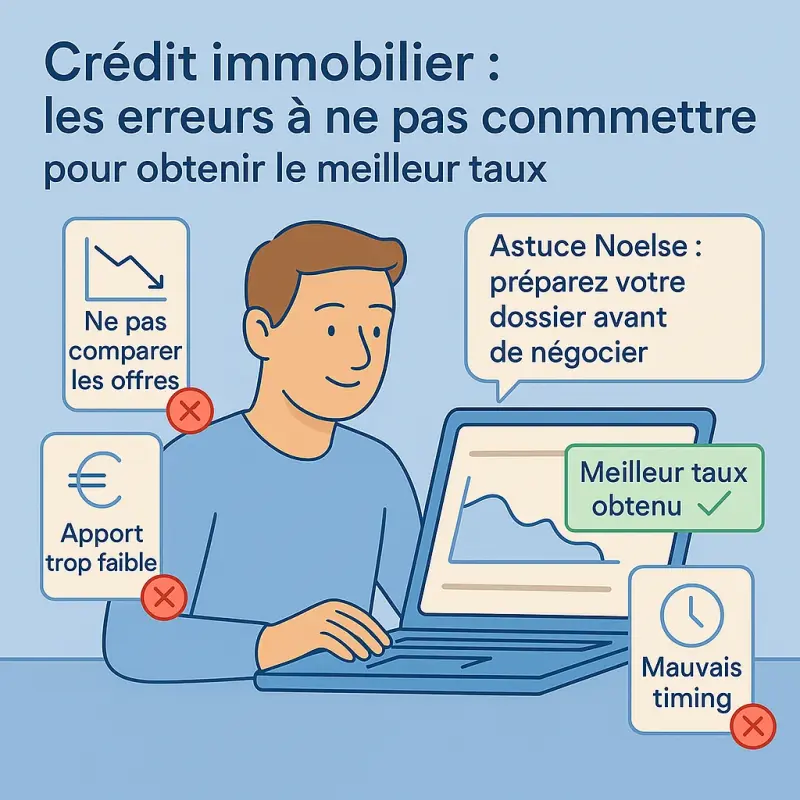

Obtenir un crédit immobilier au meilleur taux est un objectif clé pour toute personne souhaitant acquérir un bien immobilier. Mais saviez-vous que de petites erreurs peuvent faire grimper votre taux et alourdir votre budget sur plusieurs années ?

Que vous soyez primo-accédant ou investisseur aguerri, comprendre les mécanismes du crédit immobilier, anticiper vos démarches et éviter certains pièges vous permettra d’économiser des milliers d’euros.

Dans cet article, nous allons explorer les erreurs les plus courantes à éviter pour obtenir le meilleur taux en 2026, tout en vous donnant des astuces pratiques pour améliorer votre dossier et négocier efficacement avec les banques.

Erreur n°1 : Négliger sa situation financière avant la demande

Ne pas connaître son taux d’endettement

Votre taux d’endettement est le ratio entre vos charges mensuelles et vos revenus. Les banques exigent généralement qu’il ne dépasse pas 35 %.

Ne pas calculer ce taux avant de demander un crédit peut retarder votre approbation.

Astuce : utilisez un simulateur en ligne pour connaître votre taux et ajuster vos dépenses avant de faire votre demande.

Ignorer votre historique bancaire

Les banques consultent vos relevés pour analyser vos habitudes financières.

Un découvert régulier ou des incidents de paiement peuvent augmenter votre taux ou provoquer un refus.

Astuce : régularisez vos comptes avant de déposer votre demande et évitez tout découvert pendant plusieurs mois.

Erreur n°2 : Ne pas comparer les offres de crédit

Se limiter à une seule banque

Beaucoup de futurs emprunteurs se tournent uniquement vers leur banque habituelle. C’est une erreur :

Chaque établissement applique ses propres barèmes et frais.

Une comparaison permet de détecter les meilleures conditions et taux.

Négliger les frais annexes

Le taux nominal n’est pas le seul élément à regarder :

Frais de dossier

Assurance emprunteur

Frais de garantie (hypothèque, caution, etc.)

Astuce : calculez le taux effectif global (TEG) pour connaître le coût réel du crédit et comparer objectivement.

Erreur n°3 : Mauvaise gestion de l’apport personnel

Apport insuffisant

Un apport faible (moins de 10 %) peut faire augmenter votre taux et limiter vos options.

Les banques préfèrent un apport montrant votre capacité à épargner et à gérer vos finances.

Retirer son épargne au mauvais moment

Retirer votre épargne juste avant la demande de crédit peut affaiblir votre dossier.

Astuce : constituez votre apport plusieurs mois à l’avance et laissez-le visible sur vos relevés.

Erreur n°4 : Ne pas optimiser l’assurance emprunteur

Choisir l’assurance par défaut

Les banques proposent souvent leur propre assurance, mais elle peut être plus chère que le marché.

Comparer les offres peut réduire le coût total du crédit de plusieurs milliers d’euros.

Ne pas vérifier les garanties

Certaines assurances ne couvrent pas tous les risques (invalidité, perte d’emploi).

Astuce : choisissez une assurance adaptée à votre profil, même si le prix est légèrement supérieur.

Erreur n°5 : Ignorer la durée du crédit et les options de remboursement

Choisir une durée trop longue

Un crédit long réduit les mensualités mais augmente le coût total des intérêts.

Astuce : trouvez un équilibre entre mensualités abordables et coût global raisonnable.

Ne pas envisager le remboursement anticipé

Certaines banques appliquent des frais pour remboursement anticipé.

Vérifiez cette clause avant de signer et planifiez vos remboursements pour optimiser vos intérêts.

Erreur n°6 : Omettre de préparer un dossier solide

Documents manquants ou incomplets

Un dossier incomplet peut ralentir l’étude de votre demande et donner une mauvaise impression. Préparez :

Pièces d’identité

Justificatifs de revenus (bulletins de salaire, avis d’imposition)

Relevés bancaires récents

Attestations d’apport personnel

Négliger la présentation de votre projet

Expliquez clairement l’usage du crédit et la valeur du bien.

Astuce : une présentation claire montre votre sérieux et peut influer sur le taux proposé.

Erreur n°7 : Ne pas anticiper les variations de taux

Taux fixe vs taux variable

Le taux fixe sécurise vos mensualités mais peut être légèrement supérieur.

Le taux variable peut être attractif mais expose à des hausses futures.

Astuce : analysez votre tolérance au risque et consultez un courtier ou comparateur en ligne pour choisir l’option optimale.

Négliger l’inflation et les taux du marché

Les banques ajustent leurs taux en fonction de l’économie et de l’inflation.

Anticiper ces variations vous aide à négocier un meilleur taux avant un cycle de hausse.

Erreur n°8 : Se passer d’un courtier ou conseiller

Essayer de négocier seul

Les courtiers ont accès à plusieurs banques et peuvent obtenir un taux plus bas grâce à leur réseau.

Même si leurs services ont un coût, l’économie réalisée peut largement compenser ce coût.

Ne pas vérifier les avis et références

Choisissez un courtier ou conseiller sérieux, avec des références vérifiables, pour éviter les mauvaises surprises.

Erreur n°9 : Ne pas anticiper les frais annexes de l’achat

Frais de notaire

Souvent oubliés, ils représentent environ 7 à 8 % du prix du bien ancien.

Astuce : incluez-les dans votre budget dès le départ pour éviter le stress financier.

Travaux et entretien

Les coûts de rénovation ou d’entretien peuvent peser sur vos finances.

Prévoyez une marge de sécurité dans votre budget pour ces dépenses imprévues.

Erreur n°10 : Sous-estimer l’impact du profil emprunteur

Age et stabilité professionnelle

Les jeunes emprunteurs ou les travailleurs précaires peuvent rencontrer des difficultés pour obtenir un bon taux.

Astuce : consolidez votre dossier en montrant stabilité professionnelle et revenus réguliers.

Crédit déjà en cours

Un crédit auto ou un découvert peut augmenter votre taux ou provoquer un refus.

Prévoyez de réduire vos engagements avant de déposer votre demande.

Conclusion

Obtenir le meilleur taux de crédit immobilier en 2026 nécessite anticipation, préparation et vigilance.

Pour récapituler :

Vérifiez votre situation financière et votre taux d’endettement

Comparez les offres et calculez le TEG

Constituez un apport solide et visible

Optimisez l’assurance emprunteur et choisissez la bonne durée de crédit

Préparez un dossier complet et professionnel

Anticipez les variations de taux et les frais annexes

Faites appel à un courtier ou conseiller compétent

En évitant ces erreurs courantes, vous augmentez vos chances d’obtenir un taux avantageux et de sécuriser votre projet immobilier.

Un dossier bien préparé est un gage de sérénité et d’économie sur le long terme.

FAQ

Comparez le taux nominal, les frais annexes et le TEG sur plusieurs banques ou via un courtier.

Un apport d’au moins 10 % du prix du bien est conseillé pour rassurer la banque et réduire le taux.

Oui, la loi permet de remplacer l’assurance par une offre équivalente pour réduire le coût total du crédit.

Le taux fixe sécurise vos mensualités. Le variable peut être intéressant si vous anticipez une baisse ou êtes à l’aise avec le risque.

Ils prélèvent généralement une commission, mais l’économie réalisée sur le taux et les conditions peut largement compenser ce coût.