Se retrouver dans une situation d’endettement peut être stressant et pesant au quotidien. Entre les cartes de crédit, les prêts personnels, et les factures qui s’accumulent, il est facile de se sentir dépassé. Pourtant, il est possible de reprendre le contrôle de vos finances grâce à une approche méthodique et des solutions adaptées. Cet article vous propose un plan d’action clair pour sortir de l’endettement et retrouver une sécurité financière durable.

1. Comprendre son endettement

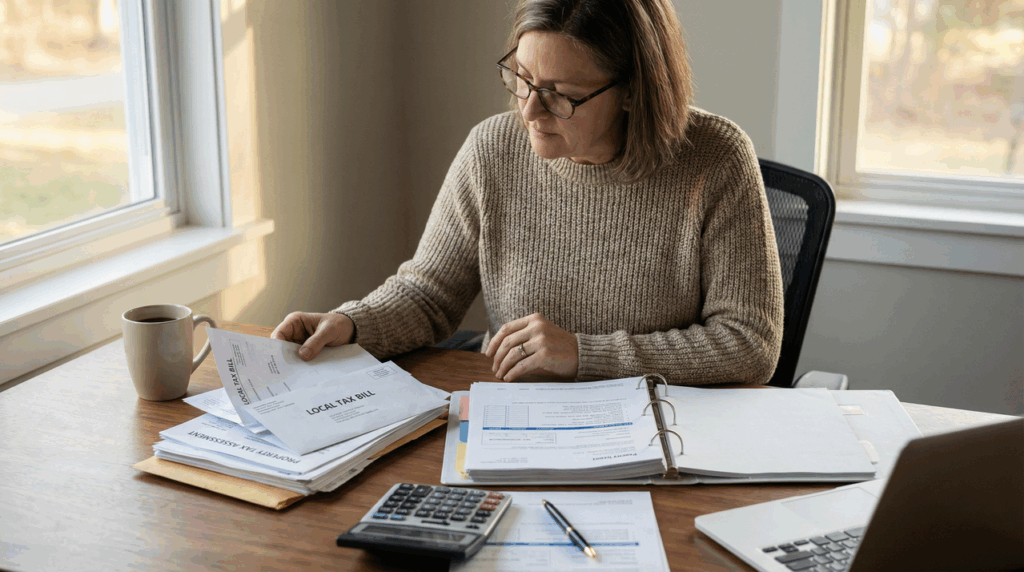

Avant toute action, il est essentiel de savoir exactement où vous en êtes. La première étape consiste à dresser un état complet de vos dettes et de vos ressources.

1.1 Faire un inventaire complet

Listez toutes vos dettes : cartes bancaires, crédits à la consommation, prêts immobiliers, découverts bancaires.

Notez les montants restants, les taux d’intérêt et les échéances de paiement.

Incluez également les petites dettes parfois oubliées, comme les dettes entre amis ou les abonnements non utilisés.

Exemple : Julie, 32 ans, avait trois crédits à la consommation et un découvert de 800 €. En faisant un inventaire précis, elle a pu visualiser qu’elle dépensait 35% de ses revenus juste pour rembourser ses dettes.

1.2 Analyser la situation

Une fois le tableau dressé, calculez :

Le taux d’endettement : dettes / revenus mensuels. Un taux supérieur à 33 % est souvent un signal d’alerte.

Le coût total des dettes : cela permet de prioriser celles qui coûtent le plus cher en intérêts.

Cette étape est cruciale pour élaborer un plan d’action réaliste et ciblé.

2. Établir un budget précis

Pour sortir de l’endettement, maîtriser vos dépenses est indispensable. Un budget clair permet de savoir combien vous pouvez consacrer au remboursement sans mettre en danger vos besoins essentiels.

2.1 Catégoriser ses dépenses

Divisez vos dépenses en catégories :

Fixes : loyer, charges, assurances, abonnements.

Variables : courses, transport, loisirs.

Extras : achats ponctuels ou imprévus.

2.2 Identifier les économies possibles

Réduire les dépenses superflues comme les abonnements inutilisés ou les sorties trop fréquentes.

Profiter des outils numériques pour suivre vos dépenses en temps réel.

Revoir vos contrats d’assurance ou vos offres de téléphonie pour alléger vos charges.

Astuce : utiliser une solution comme Noelse Smart ou Noelse Care peut vous aider à visualiser vos dépenses en temps réel et à créer des sous-comptes pour mieux gérer vos remboursements et projets.

3. Prioriser les dettes à rembourser

Toutes les dettes ne se remboursent pas de la même manière. Prioriser est la clé pour réduire le coût total et gagner en sérénité.

3.1 Méthode avalanche vs boule de neige

Méthode avalanche : rembourser en priorité les dettes avec le taux d’intérêt le plus élevé. Cette méthode permet de réduire le coût total des intérêts.

Méthode boule de neige : rembourser d’abord les plus petites dettes. Cette approche est psychologiquement motivante, car chaque dette remboursée apporte un sentiment d’accomplissement.

3.2 Négocier avec les créanciers

Contactez vos créanciers pour demander des délais supplémentaires ou des taux réduits.

En cas de difficultés importantes, certaines banques proposent des regroupements de crédits pour diminuer les mensualités.

Témoignage : Marc, 45 ans, a regroupé ses trois crédits à la consommation avec un taux réduit, passant de 600 € à 400 € par mois, ce qui lui a permis de respirer et de respecter son budget.

4. Augmenter ses revenus pour accélérer le remboursement

Parallèlement à la réduction des dépenses, augmenter vos revenus permet de rembourser plus rapidement vos dettes.

4.1 Solutions possibles

Trouver un travail supplémentaire ou des missions ponctuelles.

Louer une chambre ou un logement via des plateformes de location temporaire.

Vendre des objets inutilisés en ligne.

4.2 Utiliser des aides et dispositifs

Certaines aides publiques peuvent vous aider à faire face à des dettes urgentes ou à réduire vos charges.

Programmes de soutien spécifiques pour les créances fiscales ou sociales peuvent également soulager votre budget.

Astuce : Même un revenu supplémentaire modeste peut faire une différence, surtout si vous l’affectez directement au remboursement des dettes prioritaires.

5. Solutions concrètes et outils d’accompagnement

Pour sortir de l’endettement, il ne suffit pas de réduire ses dépenses et d’augmenter ses revenus. Les solutions numériques et les outils financiers peuvent faciliter le processus.

5.1 Comptes et applications dédiés

Noelse Smart : un compte 100 % paramétrable pour suivre vos finances, avec sous-comptes pour affecter une partie de vos revenus au remboursement des dettes.

Noelse Care : inclut des fonctionnalités supplémentaires comme l’avance de 100 € en cas de besoin, utile pour éviter les découverts et les frais supplémentaires.

5.2 Suivi et planification

Planifiez vos remboursements mensuels avec des alertes automatiques pour éviter tout oubli.

Utilisez des applications pour visualiser vos progrès et rester motivé.

À retenir : sécurité, suivi en temps réel et flexibilité sont des éléments essentiels pour reprendre le contrôle et prévenir de nouvelles dettes.

6. Prévenir les rechutes

Sortir de l’endettement ne se limite pas à rembourser les dettes actuelles. Il faut également changer ses habitudes financières pour éviter de retomber dans le piège.

6.1 Construire une épargne de précaution

Constituez un fonds d’urgence couvrant 1 à 3 mois de dépenses.

Affectez régulièrement une petite part de vos revenus à ce fonds, même après avoir remboursé vos dettes.

6.2 Maintenir un suivi régulier

Vérifiez régulièrement vos comptes pour détecter toute dépense inhabituelle.

Continuez à suivre votre budget et à ajuster vos dépenses en fonction de vos objectifs financiers.

6.3 Adopter des habitudes responsables

Évitez le recours excessif aux crédits à la consommation.

Privilégiez les paiements sans découvert et contrôlez vos dépenses via des sous-comptes ou des applications.

Témoignage : Sophie, 38 ans, utilise un suivi mensuel sur son compte Noelse Care et a pu rester sans dette pendant plus de 2 ans, tout en mettant de côté pour ses projets futurs.

Conclusion

Sortir de l’endettement demande méthode, rigueur et patience. En comprenant votre situation, en établissant un budget précis, en priorisant vos dettes, et en utilisant des outils adaptés, vous pouvez progressivement reprendre le contrôle de vos finances. L’accompagnement numérique, comme celui offert par Noelse Smart et Noelse Care, peut vous aider à suivre vos remboursements, gérer vos dépenses, et sécuriser votre argent. Le chemin vers la liberté financière est accessible, à condition de rester organisé et motivé. Avec les bonnes stratégies, même une situation financière complexe peut devenir gérable et vous permettre de retrouver une sérénité durable.

FAQ

Pour reprendre le contrôle de vos finances, commencez par dresser un inventaire complet de vos dettes : type de dette, montant, taux d’intérêt et échéance. Ensuite, établissez un budget réaliste pour savoir combien vous pouvez consacrer chaque mois au remboursement. Enfin, priorisez vos dettes selon le taux d’intérêt ou l’urgence. Cette approche structurée vous permet de garder le contrôle et d’éviter les mauvaises surprises. Vous pouvez aussi explorer des solutions digitales comme Noelse Smart pour suivre vos finances en temps réel et éviter les retards.

Deux stratégies principales existent :

La méthode avalanche : rembourser en priorité les dettes avec le taux d’intérêt le plus élevé. Cela réduit le coût global de vos dettes.

La méthode boule de neige : commencer par les plus petites dettes pour obtenir des succès rapides et rester motivé.

Chaque méthode a ses avantages ; l’important est de choisir celle qui correspond le mieux à votre profil psychologique et à votre motivation.

Oui ! Les créanciers préfèrent souvent obtenir un remboursement partiel ou un échelonnement plutôt que de risquer le non-paiement. Vous pouvez :

Proposer un plan de remboursement réaliste basé sur votre budget.

Demander une réduction temporaire des taux d’intérêt ou des mensualités.

Chercher des solutions via des services d’accompagnement ou associations spécialisées dans la gestion de dettes.

Négocier ne signifie pas fuir ses responsabilités, mais trouver un compromis qui protège votre situation financière.

Dans ce cas, plusieurs options peuvent être envisagées :

Regroupement de crédits : consolider plusieurs dettes en un seul prêt avec une mensualité réduite.

Procédure de surendettement : via la Banque de France, pour bénéficier d’un plan de remboursement adapté ou d’une effacement partiel de certaines dettes.

Accompagnement par un conseiller financier : pour identifier des solutions personnalisées et sécurisées.

Ces options doivent être évaluées avec soin pour éviter un surendettement encore plus lourd.

La clé est la prévention et la planification :

Constituez un fonds d’urgence pour les imprévus.

Suivez vos dépenses avec un budget mensuel réaliste.

Limitez l’usage du crédit et privilégiez les comptes sans découvert.

Utilisez des outils comme Noelse Care pour gérer vos comptes, suivre vos dépenses en temps réel

Cette discipline vous permettra de rester serein et de consolider vos finances sur le long terme.